Pojištěnci různých pojišťoven čerpají různě nákladnou péči

Ačkoli zdravotní pojišťovny mají každá nejméně stovky tisíc pojištěnců, jejich pojištěnci v průměru spotřebovávají odlišné množství péče. Je to dáno rozdíly ve věkovém složení pojištěnců a tím, odkud pocházejí. Zdravotní rizika různých skupin pojištěnců (tzv. kmenů) se různí.

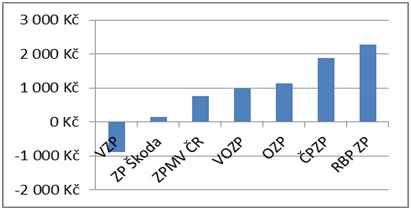

Kdyby pojišťovny dostávaly z prostředků veřejného zdravotního pojištění na každého svého pojištěnce stejnou částku bez ohledu na riziko, VZP by velmi rychle zkrachovala, nebo by musela dramaticky omezit dostupnost zdravotní péče pro své klienty. Ukazuje to tento graf:

Hypotetická bilance zdravotních pojišťoven přepočtená na jednoho pojištěnce v roce 2012. Platí za předpokladu, že by zdravotní pojišťovny dostávaly na každého pojištěnce stejnou částku, což se naštěstí nedělo ani před rokem 2018 díky přerozdělení podle pohlaví a věku.

Mimořádně nákladní pojištěnci

Ne všechny zdroje veřejného zdravotního pojištění se přerozdělují podle rizika. Výjimku tvoří tzv. mimořádně nákladní pojištěnci, jejichž zdravotní péče je pojišťovnám proplacena ex post prakticky v plné výši. Riziko spojené se zvlášť nákladnými klienty zdravotní pojišťovny vůbec nenesou. Péče o mimořádně nákladné pojištěnce odčerpává zhruba 10 % zdrojů veřejného zdravotního pojištění.

Přerozdělení dle demografických údajů

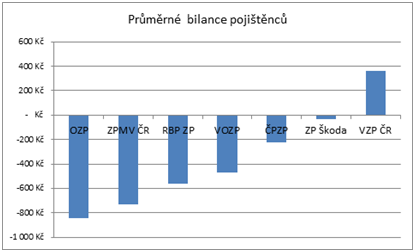

Na dalším grafu vidíme porovnání příjmů (v Kč) na jednoho pojištěnce pro různé zdravotní pojišťovny. Jde o porovnání na základě přerozdělení, které zohledňuje pouze pohlaví a věk a zvlášť proplácí náklady na extrémně drahé pojištěnce. Rozdíl mezi pojišťovnami je vyjádřený jako odchylka od příjmů za „průměrného občana ČR“, tj. pokud by existovala pojišťovna, jejíž klienti by vzhledem ke svému věku a pohlaví měli stejné zdravotní riziko jako průměrný občan ČR, tato pojišťovna by měla nulovou odchylku, tj. přerozdělování by se nemusela účastnit (v grafu se této situaci blíží pojišťovna ČPZP).

Příjmy zdravotních pojišťoven na jednoho pojištěnce v roce 2012 vyjádřené jako odchylka od příjmu na „průměrného občana ČR“ (vodorovná osa = nulová odchylka); demografický model přerozdělení.

Podle demografického modelu měla Všeobecná zdravotní pojišťovna (VZP) nejrizikovější (nejstarší) kmen ze všech pojišťoven a dostávala v roce 2012 na každého svého pojištěnce přibližně o 300 Kč více, než by obdržela, pokud by její klienti byli „průměrní občané“ s „průměrným zdravotním rizikem“. Naopak Zdravotní pojišťovna ministerstva vnitra (ZPMV ČR) měla nejmladší kmen a dostávala na jednoho klienta téměř o 800 Kč méně, než by dostávala za „průměrné občany“. Tento způsob přerozdělení nezohledňuje rozdílnou četnost chronických chorob v kmenech pojišťoven, respektive jejich rozdílnou četnost v jednotlivých věkových skupinách. Chronické choroby však mají na spotřebu péče významný vliv. Zjednodušeně lze říci, že přerozdělení založené pouze na pohlaví a věku je nespravedlivé vůči pojišťovnám, které mají ve svém kmeni relativně více chronicky nemocných.

Přerozdělelní podle PCG

PCG klasifikace kromě věku a pohlaví zahrnuje do výpočtu i přítomnost či nepřítomnost chronických chorob. Po zavedení přerozdělení dle PCG se graf změní následovně:

Příjmy zdravotních pojišťoven na jednoho pojištěnce v roce 2012 vyjádřené jako odchylka od příjmu na „průměrného občana ČR“ (vodorovná osa = nulová odchylka); přerozdělení dle PCG.

Opět se jedná o porovnání příjmů (v Kč) na jednoho pojištěnce pro různé zdravotní pojišťovny. Rozdíly mezi pojišťovnami jsou vyjádřené jako odchylka od příjmů za „průměrného občana ČR“, tj. pojišťovna, jejíž klienti by dle PCG modelu měli stejné zdravotní riziko jako průměrný občan ČR, by měla nulovou odchylku a přerozdělování by se neúčastnila (v grafu se takové situaci blíží pojišťovna ZP Škoda). Nový způsob přerozdělení je výhodnější pro VZP, která má nejrizikovější kmen a která na demografické metodě přerozdělení tratila. VZP od 1. ledna 2018 dostává na klienta přibližně o 60 Kč více než v přechozích letech (pozitivní odchylka od „průměru“ bude činí 360 Kč místo 300 Kč dle demografického modelu). Ale například Oborová zdravotní pojišťovna (OZP) nyní dostává na klienta cca o 160 Kč méně (negativní odchylka od průměru činí 820 Kč místo 660 Kč).

Co rozdíly ve spotřebě služeb způsobuje?

Rozsah a kvalita péče

Jak vyplývá z předchozích dvou grafů, příjmy z fondu veřejného zdravotního pojištění na jednoho pojištěnce se liší mezi pojišťovnami. Druhý graf vznikl za použití PCG modelu a přesněji tedy odráží skutečnou potřebu péče. Porovnání grafů ukazuje, že některé pojišťovny, např. VZP, si při způsobu přerozdělení platném do konce roku 2017 musely vystačit s nižší částkou na pojištěnce, než by si zasloužily vzhledem k riziku svého kmene. Jiné pojišťovny, např. OZP, naopak dostávaly větší podíl prostředků veřejného zdravotního pojištění, než odpovídalo riziku jejich klientů.

Nižší příjmy na pojištěnce – za předpokladu vyrovnaného rozpočtu – si vynucují i nižší útraty. Znamená to však, že VPZ svým pojištěncům upírala potřebnou péči, zatímco ostatní pojišťovny čerpání potřebné péče umožňovaly? Nebo se VZP naopak chovala hospodárně, zatímco ostatní pojišťovny plýtvaly? Na tuto otázku neumíme uspokojivě odpovědět, neboť spotřebu péče nemůžeme posoudit s ohledem na její výsledky: nevíme, zda byla spotřebovaná péče vynaložena účelně, či nikoli.

Regionální rozložení kmene pojištěnců.

Největší rozdíly ve spotřebě zdravotní péče mezi pojišťovnami způsobuje to, kde klienti jednotlivých pojišťoven bydlí. Jinými slovy, rozdílná úroveň čerpání péče se do velké míry odvíjí od regionálního charakteru pojišťoven neboli od rozložení trvalého bydliště klientů. Nejlépe je to vidět na příkladu OZP, která při přechodu na přerozdělení dle PCG má tu „smůlu“, že velká část jejích pojištěnců (39,6 % kmene) žije v Praze, tedy v místě s nejvyšší hustotou poskytovatelů a spotřebou zdravotních služeb. Bližší podrobnosti naleznete v naší podrobné publikaci.

Jaké příležitosti se nabízejí?

Zefektivnění péče

Mohou existovat pádné důvody pro cílenou práci s rizikovými skupinami pojištěnců, případně pro regionální řízení péče. Tyto důvody lze rozpoznat a popsat na základě důkladné analýzy. Pomocí kvantitativní analýzy lze také určit, jaký typ péče klientům konkrétní pojišťovny chybí.

Zefektivnění prevence

Pojišťovny mohou získané informace využít k identifikování skupin chronicky nemocných, u nichž preventivně-edukační programy nejvíce sníží náklady na péči.

Narovnání podmínek

Díky PCG modelu dojde k vyrovnání nesouladů způsobených různou povahou kmenů. Pojišťovny s relativně větším množstvím chronicky nemocných pojištěnců získají z veřejného zdravotního pojištění více prostředků a budou si moci dovolit investovat do péče o chroniky více peněz. Naopak pojišťovny se zdravějším kmenem budou oproti situaci před 1. lednem 2018 nuceny více šetřit.

Co platí pro vaši pojišťovnu a co můžete udělat?

- Pomocí našeho on-line srovnávače zjistěte, jaká je situace pojištěnců vašeho kmene, a porovnejte ji s konkurenčními zdravotními pojišťovnami.

- Zjistěte, ve kterých regionech čerpají vaši pojištěnci nadprůměrné, nebo naopak podprůměrné objemy péče vzhledem k průměru regionu. Výsledky interpretujte opatrně, neboť výpočty nemusí být úplně přesné.

- Usilujte o to, aby byly zveřejňovány výsledky péče! Jedině se znalostí výsledků péče – samozřejmě v porovnání s její spotřebou, respektive vynaloženými náklady - lze podniknout kroky k jejímu zefektivnění.

- Ve spolupráci s regionálními poskytovateli vytvořte integrované systémy řízené péče umožňující lepší koordinaci zdravotních služeb a efektivnější hospodaření se zdroji a nabídněte je svým pojištěncům.

- Ve spolupráci s lokálními poskytovateli vytvořte specializované léčebné programy, které chronicky nemocným přinesou lepší výsledky a při správném provedení vám sníží výdaje.

- Snažte se získat nové pojištěnce na úkor konkurence tam, kde je dnes nízká hustota sítě a bilance zdravotního pojištění tu obvykle končí přebytkem. Jako pobídka k přestupu může sloužit zvýšení dostupnosti péče v dané lokalitě.

Máte otázky? Zajímají Vás podrobnosti? Kontaktujte nás!

Na jednoho pojištěnce připadá v různých krajích různý objem péče.

Co to znamená pro regionální politiky?

více »